Kontantförsäljning

Den försäljning av varor och tjänster som förekommer i de flesta verksamheter ska som huvudregel alltid faktureras. Kontantförsäljning kan dock, av praktiska skäl, ske ibland annat följande fall:

- Vid butiksförsäljning, evenemang och liknande

- Vid mindre belopp

- Vid risk för kundförluster

- P-kort och P-automater

Som kontantförsäljning räknas försäljning som sker mot kontant betalning samt även via elektroniskt betalningsmedel, tex kortbetalning eller Swish.

Vid kontantförsäljning med många mindre transaktioner förenklas hanteringen om en gemensam verifikation, i form av en kassarapport, upprättas. Detta kan ske dagligen eller per vecka beroende på omsättning och betalningsmedel. Kassarapporten ska attesteras av den som upprättar den (kassa-ansvarig) och av verksamhetsansvarig (beslutsattest). Kontantinsättningar som härrör från försäljningen kan omfatta en eller flera kassarapporter. Eftersom kassarapporter bör användas som verifikation vid bokföringen ska den innehålla alla nödvändiga bilagor som styrker att insättningar är fullständiga och korrekta. Härmed avses tömningskvitto från kassaapparat, felslagskvitton, bokföringskopior från kvittensblock med mera.

Hur ofta bokföring och eventuella kontantinsättningar bör ske kan variera beroende på omfattningen på försäljningen och vilka betalningslösningar som används. En lämplig riktpunkt kan vara en gång per vecka, dock senast när kontantkassan uppgår till 5 000 kr. Större kontantbelopp bör inte förvaras oskyddat i verksamheten, särskilt inte över veckoslut när inbrottsrisken är som störst.

Insättning av kontanter sker till den egna förvaltningens plusgiro (till exempel 192XX) eller efter överenskommelse hos en annan förvaltnings inlämningsställe för kontanter.

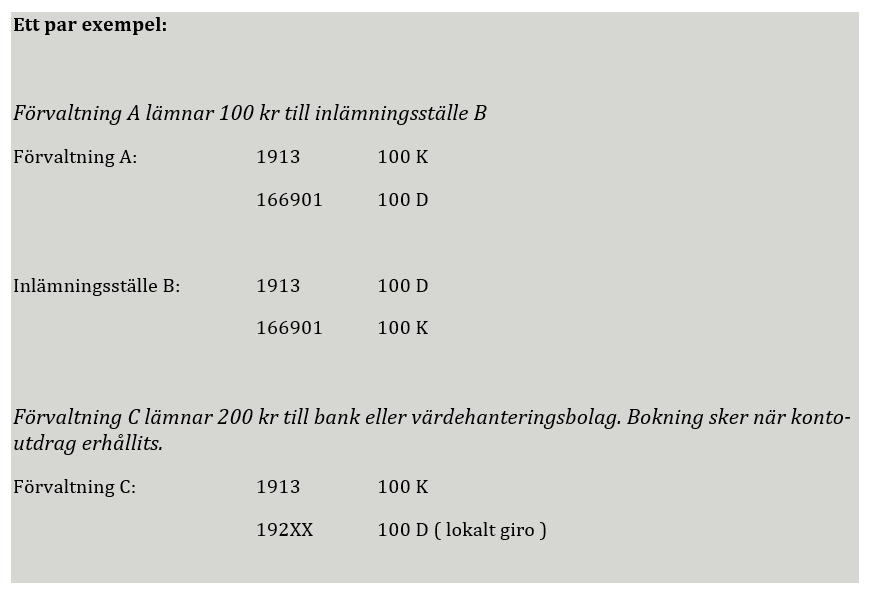

Om kontanter lämnas till ett inlämningsställe bör konto 1913 ”Kontanter för insättning” användas som kassakonto i kassarapporten/verifikationen. Vid överlämningen till inlämningsstället ska 1913 krediteras samtidigt som motkontering sker på konto 166901 ”Avräkning Kontantkassa/mynt”. Även inlämningsstället motkonterar på konto 166901 när kontanter tas emot. När inlämningsstället erhållit insättningskvittot flyttas beloppet från konto 1913 till plusgirokontot. Saldot på konto 1913 hos berörda förvaltningar ska motsvaras av de kontanter som, vid tidpunkten, ännu inte lämnats till inlämningsstället eller ännu inte bokförts på plusgirot.

Konto 166901 avslutas/salderas av SLF Ekonomi vid bokslutet.

Som ett led i den interna kontrollen bör stickprovskontroller ske för att se så att insättning görs regelbundet, att kassarapporterna omfattar hela redovisningsperioden samt att försäljningen uppgår till rimligt belopp i förhållande till föregående år. Observera att medel från kontantförsäljning ska bruttoredovisas. De får med andra ord inte användas för inköp eller andra kontanta betalningar.

Som kontantförsäljning betraktas egentligen också förskottsinbetalningar till plusgirokonto. Dessa behandlas inte i detta sammanhang, men det är viktigt att komma ihåg att direktinbetalningar till plusgiro normalt inte får ersätta fakturering. Denna betalningsform bör bara accepteras när varan levereras eller tjänsten fullgörs först efter att betalning skett. Det är först vid fakturering som vi får en automatisk betalningsövervakning.